Retraite anticipée : difficile pour les revenus moyens

26 février 2019 / (source : Bon à savoir No 2 | Février 2019)

Envisager une retraite avant l'âge légal de l'AVS, c'est le luxe des extrêmes. Les plus aisés combleront les lacunes, les plus modestes toucheront des prestations complémentaires.

"Et si demain j'allais à la pêche au lieu d'allumer mon ordinateur ?"

En rangeant les flûtes à champagne, les nouveaux sexagénaires caressent souvent l'idée d'une retraite anticipée. Le rêve se heurte cependant à la réalité des chiffres.

Si les règles de l'AVS sont les mêmes pour tous, les plans de prévoyance du 2e pilier sont variés. Il faut donc s'adresser à sa caisse de pension pour évaluer, avec précision, les conséquences d'une retraite anticipée.

AVS : COTISER JUSQU'AU BOUT

L'âge légal de la retraite est de 64 ans pour les femmes et de 65 ans pour les hommes. On peut avancer la perception de la rente AVS d'un ou de deux ans, mais il est impossible de l'anticiper d'un ou de plusieurs mois. La rente mensuelle sera alors réduite à vie de 6,8% par année d'anticipation. Les rentes de veuf, de veuve ou d'orphelin seront aussi diminuées en proportion. A noter que les retraités qui ont des enfants mineurs ou encore aux études ne touchent pas la rente enfant pendant la période d'anticipation.

Il faudra en outre continuer de cotiser jusqu'à l'âge légal de la retraite, à raison de CHF 482 à CHF 24'100 par an selon la fortune et les rentes perçues. On peut obtenir gratuitement ce calcul auprès de la Caisse de compensation.

2e PILIER: COMBLER LE FOSSÉ

Comme les bonifications augmentent avec l'âge, les années avant la retraite sont décisives pour la constitution de l'épargne du 2e pilier. Si on arrête de travailler plus tôt que prévu, le capital sera moindre. Or, pour la majorité des assurés, la rente est basée sur le montant de l'épargne (primauté des cotisations). Une anticipation d'un an a des conséquences sur le niveau de vie de la retraite.

Et ce n'est pas tout : le taux de conversion, qui permet de calculer le montant de la rente par rapport à l'épargne de prévoyance, sera aussi réduit de 0,2% par année d'anticipation en moyenne.

En tenant compte de ces deux éléments, la plupart des caisses de pension réduisent la rente de 6% à 7% par année d'anticipation.

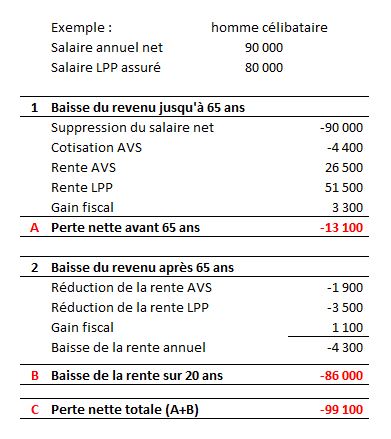

UN SALAIRE PAR ANNÉE D'ANTICIPATION

Pour calculer le coût d'une année d'anticipation pour un salaire de CHF 90'000, nous avons d'abord évalué la différence de revenu avant 65 ans (A), en tenant compte de la perte de salaire, des cotisations à verser et des rentes perçues. Au total, cela représente un trou de CHF 13'100.

Après 65 ans, la différence des rentes (AVS + 2e pilier) s'élève à CHF 4'300 par an, soit CHF 86'000 sur 20 ans (B). Au total, le coût de l'opération est de CHF 99'100 (C) soit, grosso modo, l'équivalent d'un salaire annuel pour une année d'anticipation.

Les avoirs du 3e pilier sont particulièrement indiqués pour combler cette lacune. On peut aussi prendre les devants par des versements volontaires pour suppléer aux cotisations manquantes.

Il faut donc avoir les reins solides pour lever le pied avant l'heure... ou ne disposer que d'un revenu très modeste. Ceux qui n'ont que la rente AVS pour vivre auront en effet droit, dans tous les cas, aux prestations complémentaires pour boucler les fins de mois.